Gunma University-Industry Collaboration and Intellectual Property Strategy Center

お問い合わせMail: tlo[@]ml.gunma-u.ac.jp

※“[@]”⇒“@”にしてご使用下さい。

〒376-8515 群馬県桐生市天神町1-5-1

共同研究cooperative research

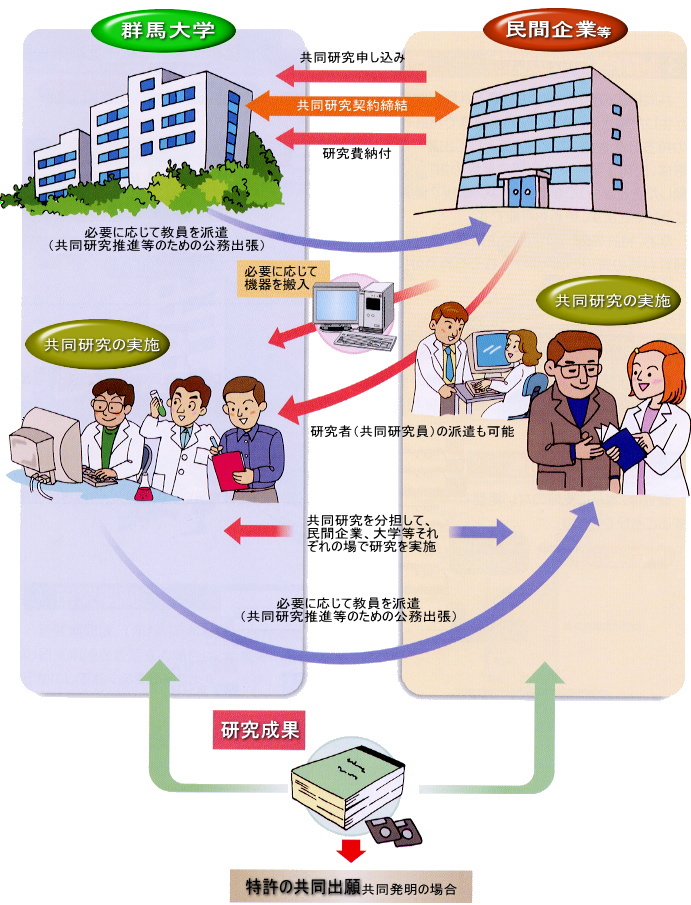

民間等との共同研究

民間企業等の研究者と本学の教員が共通の課題について対等の立場で共同して研究を行い、民間企業等が持っている技術力などと本学の持っている研究能力を結集し、優れた研究成果を挙げる制度です。

1.申込方法

本共同研究の申込みは、民間企業等の長から所定の申込書を提出していただきます。

※産学連携に係わる書類等のダウンロードは、こちら(群馬大学 研究・産学連携推進機構ホームページ)。

2.研究期間

研究期間は、約1年から5年程度で設定できます。

3.特許等の取扱い

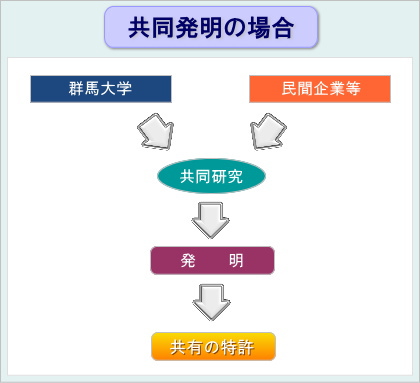

共同研究の結果、本学の教員と民間企業等の研究員との共同発明が生じた場合は、特許等を受ける権利の持ち分を定め、共同特許等として出願します。

4.税の優遇措置

特別試験研究税額控除制度の適用により、共同研究のために企業が負担した試験研究費の一部が研究実施期間の法人税の額から控除されます。

5.教員の指導助言

教官は、本務に支障のない範囲で営利企業における研究開発への従事や研究開発のための指導に従事することができます。

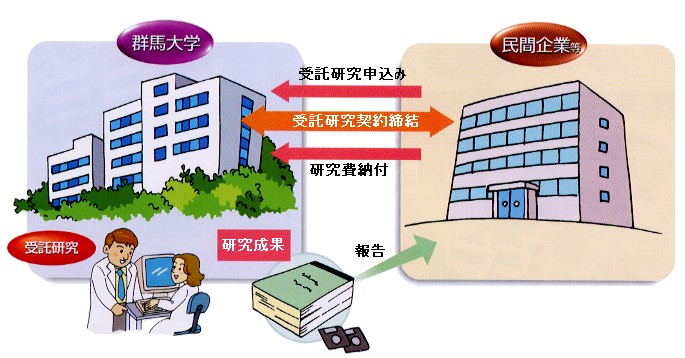

受託研究

民間企業や他省庁機関等が国立大学等に対して研究を委託する制度です。委託された国立大学等が、民間企業等が負担する経費を持って研究を行い、その結果を民間企業等に対して報告することにより、民間企業等の研究開発に協力します。

1.経費の負担方法

研究に対する経費は、委託者が負担します。

2.申込方法

受託研究の申込みは、企業等の長から所定の申込書を提出していただきます。

※産学連携に係わる書類等のダウンロードは、こちら(群馬大学研究・産学連携推進機構ホームページ)。

3.研究期間

研究期間は、約1年から5年程度で設定できます。複数年の研究期間を設定する場合は、年度毎の経費を明らかにしておく必要があります。

4.特許の取扱い

受託研究の結果、発明が生じた場合は、大学に帰属することとなります。

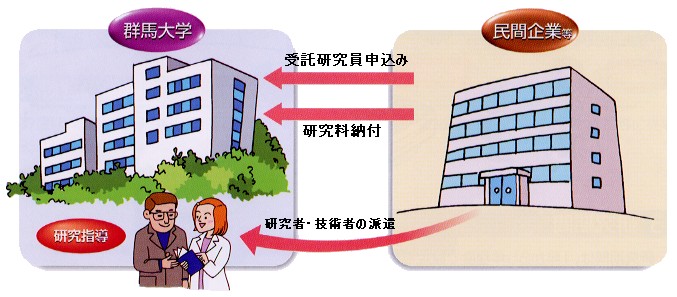

受託研究員

民間企業等に在職している技術者や研究者が、最新の研究動向などに応じた大学院レベルの研究指導を受ける制度です。人文・社会・自然科学のあらゆる分野を対象としており、技術者等の資質や能力の一層の向上を図り、民間企業等における研究活動にその成果を生かします。

1.受託研究員の資格

民間企業等の現職の技術者等であり、大学の学部を卒業した者、又は学長がこれに準ずる学力があると認めた者です。

2.研究の期間・方法

受託研究員の受入期間は、原則として1年以内(同一会計年度内)ですが、研究の継続の必要性がある場合には、1年に限り研究期間の延長が可能です。

研究方法は、受託研究員の希望する研究課題等を考慮して指導教官を定め、研究指導が行われます。

3.申込方法

受託研究員の申込みは、民間企業等の長から、所定の申込書を提出していただきます。申込みは、随時受け付けています。

4.研究料

受託研究員の受入期間は、原則として1年以内(同一会計年度内)ですが、研究の継続の必要性がある場合には、1年に限り研究期間の延長が可能です。

研究方法は、受託研究員の希望する研究課題等を考慮して指導教官を定め、研究指導が行われます。

| 長期(6ケ月を超えて1年以内) | 541,200円(平成19年4月現在) |

| 短期(6ケ月以内) | 276,000円(平成19年4月現在) |

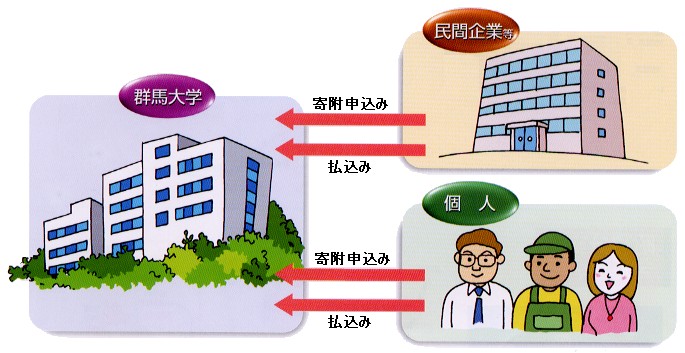

寄附金

国立大学等が民間企業や個人の篤志家などから学術研究や奨学を目的とした資金を受け入れる制度です。学術研究の振興・活性化に極めて重要な役割を果たしています。

1.申込方法

寄附金の申込みは、所定の申込書を提出していただきます。その際、寄附者は、研究目的や研究者を指定することができます。

寄付金の申込みは、民間企業等の長から所定の申込書を提出していただきます。

※産学連携に係わる書類等のダウンロードは、こちら(群馬大学研究・産学連携推進機構ホームページ)。

2.税の免除

税の取り扱いに関しては下記のようになります。

①寄附者が法人の場合、寄附金の全額が法人税法上の損金に算入されます。

②寄附者が個人の場合、寄附金額の2千円を超える部分について当該年度所得の40%を限度に所得税法上の寄付金控除の対象になります。

3.特許の取扱い

奨学寄附金による研究から発明を生じた場合は、原則として大学に帰属することになります。

寄附講座・寄附研究部門

寄附金によって、国立大学(附属研究所を含む)に寄附者が希望する講座や研究部員を設置する制度です。寄附講座・寄附部門として、人文・社会・自然科学のいずれの分野においても開設することが可能です。

寄附講座、寄附部門では、外部から客員教授等を招いて教育研究活動が行われ、教員の給与、研究費、旅費等の費用はすべて寄附金でまかなわれます。開設期間は2年~5年ですが、更新することもできます。

1.申込方法

寄附講座、寄附部門の設置の申込みは、寄附金と同じです。なお、寄附講座、寄附部門の名称には寄附者の名前を付することができます。

なお、特許等の出願は民間企業等において行い、出願費、特許料等の費用は、それぞれの持ち分に応じて負担します。

※産学連携に係わる書類等のダウンロードは、こちら(群馬大学研究・産学連携推進機構ホームページ)。

2.税の免除

税の取り扱いに関しては下記のようになります。

①寄附者が法人の場合、寄附金の全額が法人税法上の損金に算入されます。

②寄附者が個人の場合、寄附金額の2千円を超える部分について当該年度所得の40%を限度に所得税法上の寄付金控除の対象になります。

3.特許の取扱い

奨学寄附金による研究から発明を生じた場合は、原則として大学に帰属することになります。

shop infoセンター情報

群馬大学

産学連携・知的財産活用センター

〒376-8515

群馬県桐生市天神町1-5-1

Mail: tlo[@]ml.gunma-u.ac.jp

※“[@]”⇒“@”にしてご使用下さい。

FAX: 0277-30-1178